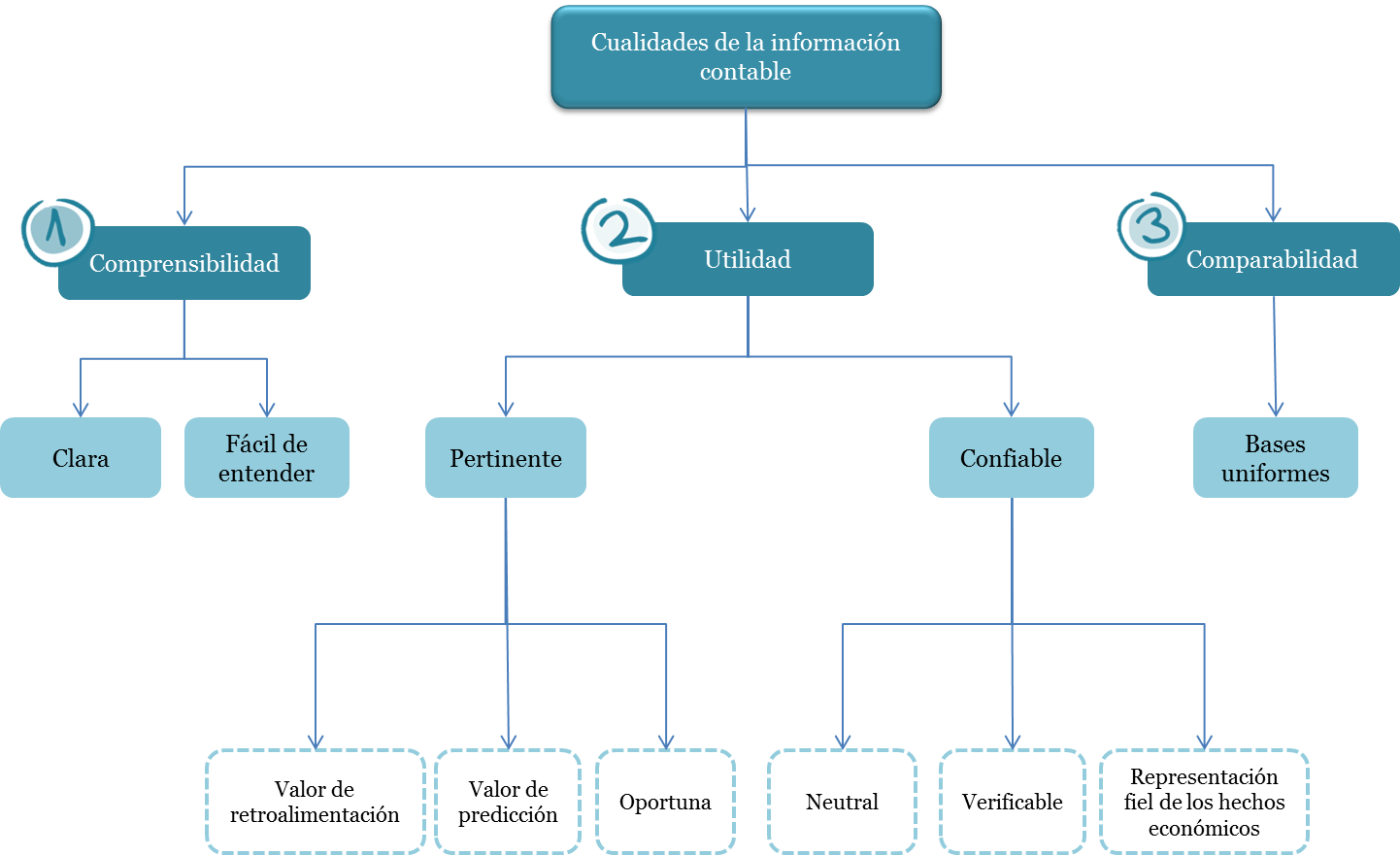

Para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible y útil. En ciertos casos se requiere, además, que la información sea comparable.

Las especificaciones indicadas más adelante en el mismo artículo pueden ser esquematizadas en el siguiente gráfico:

Así pues, de acuerdo con el gráfico:

1. La información contable será comprensible cuando sea clara y fácil de entender

2. La información contable será útil cuando:

2. La información contable será útil cuando:

- Sea pertinente: Es decir, cuando la información esté al día (oportuna), cuando permita basarse en periodos anteriores constantes para predecir el comportamiento de un periodo futuro (valor de predicción) y cuando permita el uso de la información contable en diferentes periodos (valor de retroalimentación)

- Sea confiable: Lo cual requiere que en ninguna situación, la información contable puede estar parcializada o reflejando una postura subjetiva (Neutral), que debe estar basada en hechos que se puedan comprobar (verificable) y finalmente que no se especule sino que por lo contrario, se presente la realidad tal cual, sin aproximaciones (Fiel).

Fuente : http://actualicese.com/